O processo para a entrega do SPED Contábil pode parecer simples, mas é preciso prestar muita atenção aos pequenos detalhes.

A entrega da Escrituração Contábil Digital é feita anualmente, com data-limite para o último dia útil do mês de maio.

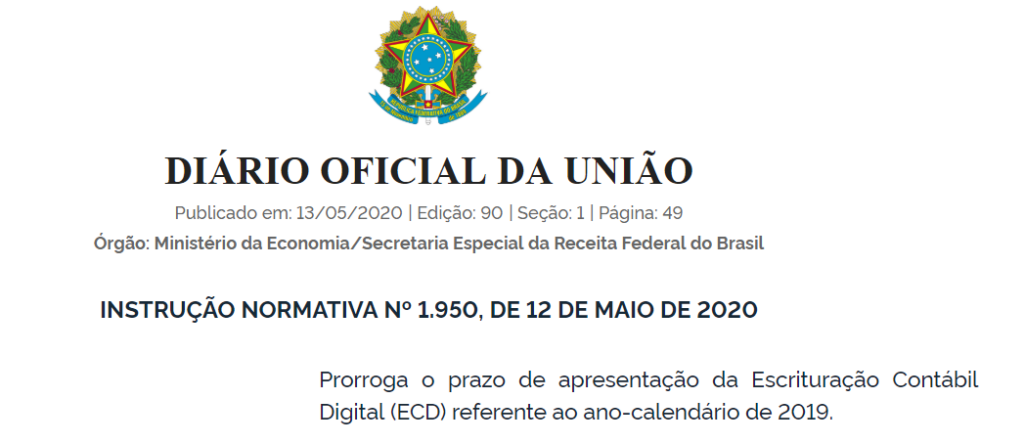

Neste ano, entretanto, a data foi prorrogada em virtude da crise mundial provocada pelo coronavírus.

A prorrogação foi publicada no Diário Oficial da União, através da INSTRUÇÃO NORMATIVA Nº 1.950, de 12 de maio de 2020.

De acordo com o documento, o novo prazo de entrega do ECD 2020 ficou para o dia 31 de julho.

O que é o SPED Contábil?

Se você está vendo esse assunto pela primeira vez, é bom fazer uma leitura mais aprofundada sobre o assunto e buscar mais fontes de referência além deste artigo e das fontes da Receita Federal.

Afinal, existem muitos detalhes que precisam ser estudados com antecedência para evitar complicações de última hora.

SPED é a sigla para Sistema Público de Escrituração Digital.

Ele foi criado junto com o Programa de Aceleração do Crescimento do Governo Federal.

Além de reduzir gastos, seu principal objetivo é otimizar o tempo e os trâmites legais com a submissão de dados em formato digital para a Receita Federal.

Para que você entenda um pouco da história do SPED, é preciso lembrar que o Brasil sempre foi um país mundialmente reconhecido por sua burocracia extremamente desgastante.

Toda documentação era impressa e enviada fisicamente, demandando muitas horas de trabalho para conferência de todos os dados.

Assim, era um trabalho moroso, braçal e até arcaico.

O SPED Contábil foi criado, então, com o princípio de agilizar e automatizar o trabalho das equipes contábeis.

Isso representou um grande avanço, colocando os processos burocráticos da contabilidade na onda das inovações da Transformação Digital.

Hoje, ele é um dos termos mais utilizados na contabilidade.

Em resumo, o SPED Contábil é uma solução que padroniza os arquivos digitais (fiscal e contábil) das empresas para um formato digital específico do Governo Federal.

As empresas precisam registrar todas as suas transições financeiras com o SPED Contábil, reunindo todas as informações, dados e documentos que serão transmitidos para a Receita Federal.

Assim, ela terá à disposição um banco de dados gigantesco capaz de cruzar informações às quais não teria acesso em anos anteriores.

Como preparar a ECD?

Agora que você já conhece a finalidade do SPED Contábil, reúna seus dados e siga os passos abaixo para concluir a sua ECD 2020.

Esses passos foram detalhados por um time de profissionais que conhecem bem essa rotina.

Siga as dicas e preste atenção aos detalhes!

1ª ETAPA – Atualização do Leiaute do SPED Contábil vigente (leiaute 8)

• Aplique os patchs de atualização de rotina e leiaute do SPED Contábil no sistema

DICA: É altamente recomendável que você faça uma aplicação na base de testes e valide seus dados corretamente, e só depois coloque sua aplicação em produção.

Neste primeiro momento, é recomendável realizar o processo de aplicação dos pacotes da ECD na base de testes.

Dessa forma, você poderá identificar quaisquer erros ou inconsistências que possam comprometer a operação da produção, e tratá-los adequadamente.

Somente após esta etapa, é recomendável aplicar os pacotes da ECD em produção, completando o processo de homologação da implementação dos pacotes.

2ª ETAPA – Validação dos dados contábeis

• Diagnóstico das últimas entregas (ref. a 2018)

Confira se o arquivo do exercício (ano) anterior foi entregue corretamente.

Então, prepare o recibo e o arquivo para importá-los ao arquivo do ano atual (ref. a 2019).

• Atualização/Manutenção das Visões Gerenciais

As visões do BP (Balanço Patrimonial) e do DRE (Demonstrativo de Resultados) devem estar atualizadas e consistentes.

Caso a empresa tenha feito modificações (incluído novas contas contábeis), elas precisam estar inclusas nas visões para que os demonstrativos BP e DRE estejam atualizados e apresentem o resultado da empresa de maneira correta.

Qualquer inconsistência nestes demonstrativos é impeditivo para a entrega da ECD.

Esta atividade é uma conferência das visões de DRE e BP.

Aqui é possível conferir se as visões contemplam todas as contas contábeis da empresa, e até se as últimas contas contábeis criadas foram incluídas nas visões gerenciais.

DICA: É um problema muito comum – ter contas criadas e não incluí-las nas respectivas visões!

• Atualização/Manutenção do Plano Referencial

O Governo Federal possui um Plano de Contas próprio, que é o plano modelo do SEFAZ (Secretaria da Fazenda e Planejamento).

Por isso, o SPED Contábil obrigará você a relacionar as suas contas com o Plano de Contas do SEFAZ.

Nesta atividade, você apenas precisará conferir se todas as contas contábeis da empresa estão corretamente relacionadas e com uma conta referencial adequada, e incluindo as últimas contas contábeis criadas.

DICA: É um problema muito comum – ter contas criadas e não relacioná-las a um plano referencial adequado!

• Validação dos Saldos do Exercício 2019

Nesta etapa você apenas precisará inserir os dados conforme as etapas abaixo:

- Apuração de Resultado: Neste momento, execute a rotina de apuração de resultados. Ela realizará o “zeramento” das contas de resultado da empresa.

- Saldo dos Balancetes: Após a apuração, confira se as contas de resultados foram zeradas (por meio dos balancetes). Em outras palavras, verifique se as suas contas de resultado (receita e despesa) foram zeradas corretamente.

- Relatórios Gerenciais BP e DRE: Por último, confira se os relatórios BP e DRE apresentam corretamente os saldos conforme o resultado apurado na empresa.

3ª ETAPA – Criação da Revisão (Leiaute 8.0)

• Geração da Revisão

Esta revisão consiste na preparação dos dados dentro do sistema, para possibilitar que o arquivo magnético do SPED Contábil possa ser gerado conforme as exigências (leiaute 8.0)

Falando de um modo mais simples, é o mesmo que apurar somente as informações que são realmente necessárias para gerar o arquivo (plano de contas, saldos contábeis, configurações contábeis e os lançamentos) e colocá-las em um único lugar, de forma centralizada, para que a rotina consiga ler as informações deste local centralizado e gerar o arquivo.

• Geração do Arquivo

Depois de reunir todas as informações necessárias para a entrega do arquivo, sintetizadas em um único lugar e conforme leiaute e disposição exigidos pelo SEFAZ, você acessará a rotina que irá gerar o arquivo.

Ele finalmente será gerado no formato de importação do programa validador do SEFAZ SPED CONTÁBIL.

Logo que você importar o arquivo, poderá avaliar impedimentos existentes, e o que precisa ser feito para corrigi-los antes da entrega.

• Correção dos Erros Identificados

Todos os impedimentos apresentados pelo programa validador deverão ser analisados e corrigidos no sistema.

A cada correção, será gerada uma nova revisão.

Depois de conferir e corrigir todos os impedimentos, o arquivo poderá ser validado e transmitido para o SEFAZ.

Quem deve entregar o SPED Contábil?

A entrega é obrigatória para todas as empresas de lucro presumido, real, imunes e isentas.

Apenas Fundações Públicas, Pessoas Jurídicas Inativas, Empresas tributadas pelo Simples Nacional, Órgãos Públicos e Autarquias são isentas.

Qual é a importância do SPED Contábil?

Ele é responsável por consolidar os dados contábeis de uma empresa. O fechamento contábil em si.

Portanto, é preciso ter muita cautela com informações incompletas e incorretas que ainda não foram validadas ou aceitas pela Receita Federal.

Lembre-se: todas as informações contidas no SPED Contábil devem estar alinhadas com os livros contábeis da empresa.

Somente com essas informações alinhadas, o cliente consegue ter acesso a informações concretas sobre a contabilidade da empresa.

ÚLTIMA DICA: Para evitar o acúmulo de informações defasadas em cima da hora, crie o hábito de atualizar os registros a cada mês.

Isso vai otimizar o seu tempo e a conclusão da sua ECD.